De zuivelmarkt

De ontwikkeling van de melkprijs op de zuivelmarkt is altijd een resultante van de ontwikkeling van vraag naar en aanbod van zuivel. We bespreken dan ook beide aspecten en trekken een conclusie voor de verwachte melkprijs de komende tijd.

Aanbodzijde

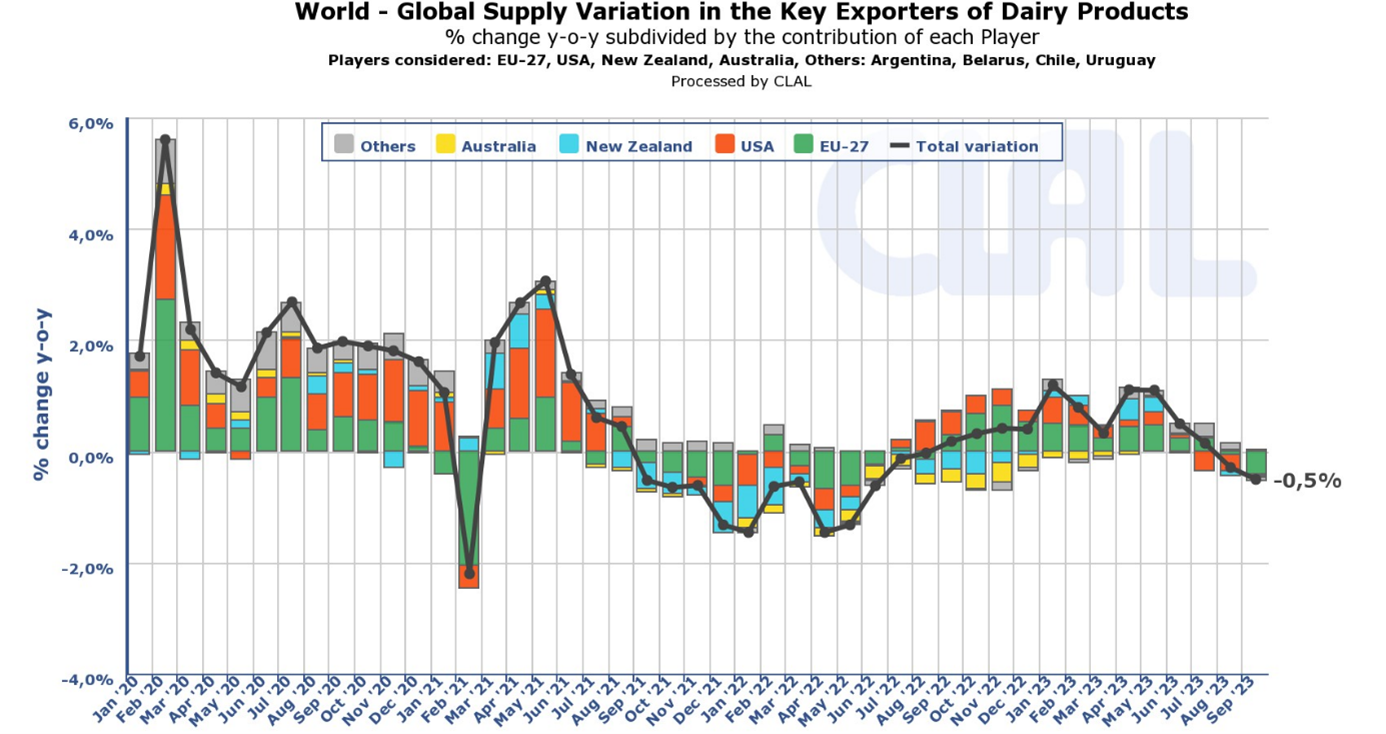

Aan de aanbodzijde zijn de drie belangrijkste zuivelexporteurs Europa, USA en vooral Nieuw-Zeeland, leidend voor de aanvoer op de wereldmarkt en de bijbehorende prijsontwikkeling. We zien in onderstaande figuur dat de productie, sinds afgelopen juli, in deze drie gebieden aan het dalen is ten opzichte van dezelfde periode in 2022. Voor Europa en USA komt dit vooral door de lage melkprijs die er voor zorgt dat melkveehouders hun productie remmen. In Nieuw-Zeeland is de melkprijs momenteel ook laag maar is de verwachte droogte van belang. Kijken we wat verder terug in de figuur dan zien we dat als Nieuw-Zeeland in de komende maanden dezelfde productiedaling zou hebben als in 21/22, we evolueren naar een tekort aan zuivel op de wereldmarkt.

De melkaanvoer in Nieuw-Zeeland is dus de komende maanden zeer belangrijk. Door El Nino is het er veel droger dan in normale jaren. Droog weer stimuleert in het begin van het afkalfseizoen (start einde augustus) de melkproductie. Melken op weidegras gaat beter bij droog weer dan bij nat weer waarbij er veel vertrapping is. Ook zijn de gehaltes (vet en eiwit) beter bij droog weer. Vanaf begin november keert zich dat doordat de droogte dan zorgt voor beperkter grasaanbod, zeker op bedrijven zonder de mogelijkheid tot beregenen.

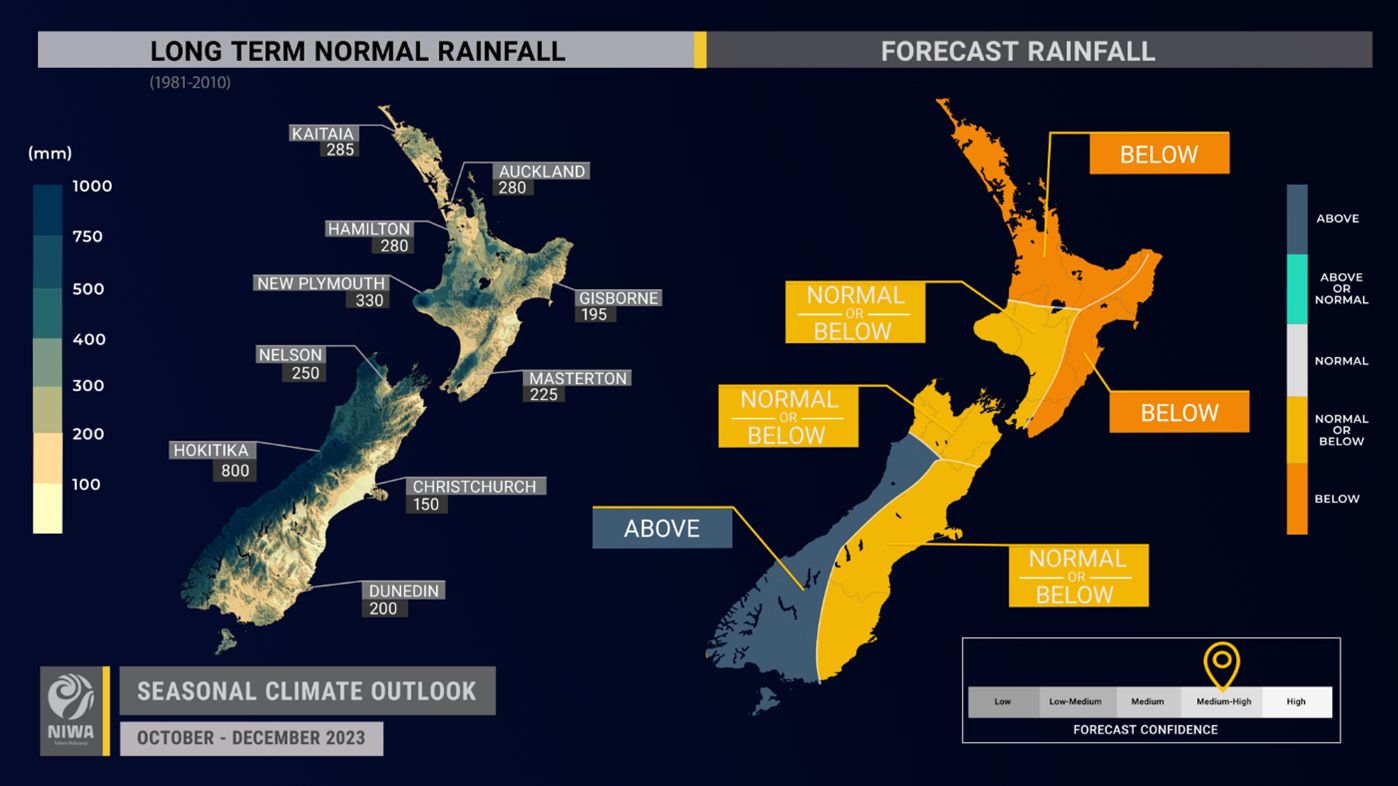

In onderstaande figuur zien we de regenvoorspelling voor d ekomende maanden voor Nieuw-Zeeland. Men verwacht op de belangrijke delen van het Noorder eiland droogte, waardoor men mogelijk daar een voertekort krijgt. Voor andere gebieden is het nog onzeker en zal het vooral belangrijk zijn of er net voldoende regen op de juiste momenten valt. Op basis van deze kaart mogen we veronderstellen dat de Nieuw-Zeelandse melkveehouderij minder melk gaat produceren en afleveren op de wereldmarkt. Vooral voor de Chinese en de andere landen in Zuid-Oost Azië is Nieuw-Zeeland een belangrijke zuivelpartner.

Vraagzijde

Wanneer we naar het Europees continent kijken, zien we een voorzichtig bestedingspatroon het afgelopen jaar. Hierdoor daalt de Europese zuivelconsumptie (-0,6% dit jaar) en verschuift de consument zijn aankopen naar goedkopere private label producten. Bijkomend staan de marges van grote winkelbedrijven en groothandels onder druk. Zij zetten op hun beurt hun eigen leveranciers (de melkerijen) onder druk om te leveren tegen lagere prijzen.

Naast de interne markt is de export natuurlijk belangrijk. Hierin is China een heel belangrijke afnemer. Het land verkeert in een economische crisis, waardoor de Europese export naar China onder druk staat. Over de eerste tien maanden van 2023 zien we dat China 13,2% minder heeft geïmporteerd vanuit Nieuw-Zeeland en 8,2% minder vanuit Europa, wat de dalende melkprijs gedurende deze periode voor een deel verklaart.

Aan de andere kant zien we dat de USA intern meer zuivel verbruikt en daarnaast meer zuivelproducten naar China heeft geëxporteerd omwille van een handelsakkoord tussen beide landen. USA is echter een kleinere exporteur van zuivel naar China, gemiddeld slechts 25% van het volume dat Europa en Nieuw-Zeeland doen, waardoor hun invloed op de zuivelnoteringen een stuk kleiner is.

Conclusie

Door de wereldwijde daling in het aanbod van zuivel, zeker als de droogte in Nieuw-Zeeland zich doorzet, zullen de zuivelnoteringen een stijgende lijn hebben. Het is reëel om te verwachten dat in de eerste helft van 2024 de melkprijzen terug zullen stijgen van 40 euro naar boven de 45 euro per 100l FPCM (boerderijmelk met 4% vet en 3,35% eiwit) in het midden van 2024.

Voor de pieken van de melkprijzen tot 60 euro per 100l FPCM van 2022 hebben we beter consumentenvertrouwen in Europa en China nodig dan dat momenteel het geval is. Deze prijzen kunnen we in de komende maanden dan ook nog niet terug verwachten.