Positief

- China is weer actief in de markt. Zo kochten de Chinezen 10 tot 15% meer zuivelproducten gedurende kwartaal 2 en 3 van 2017 t.o.v. kwartaal 2 en 3 van 2016.

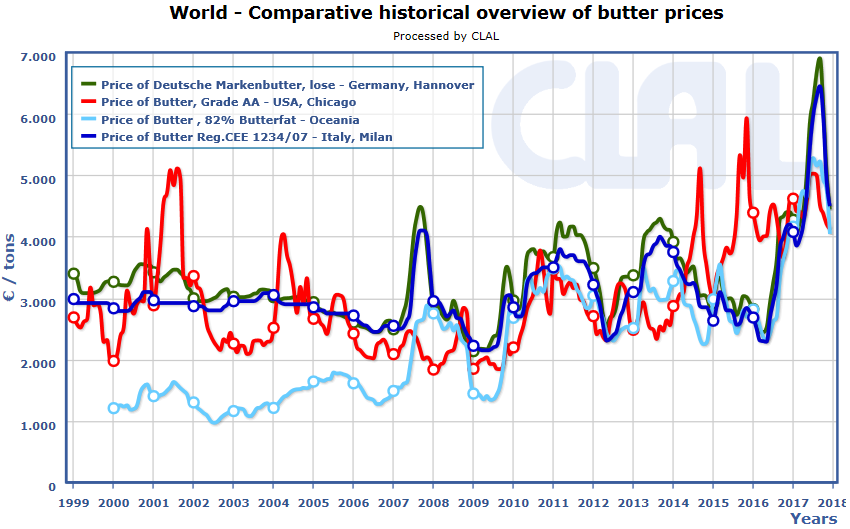

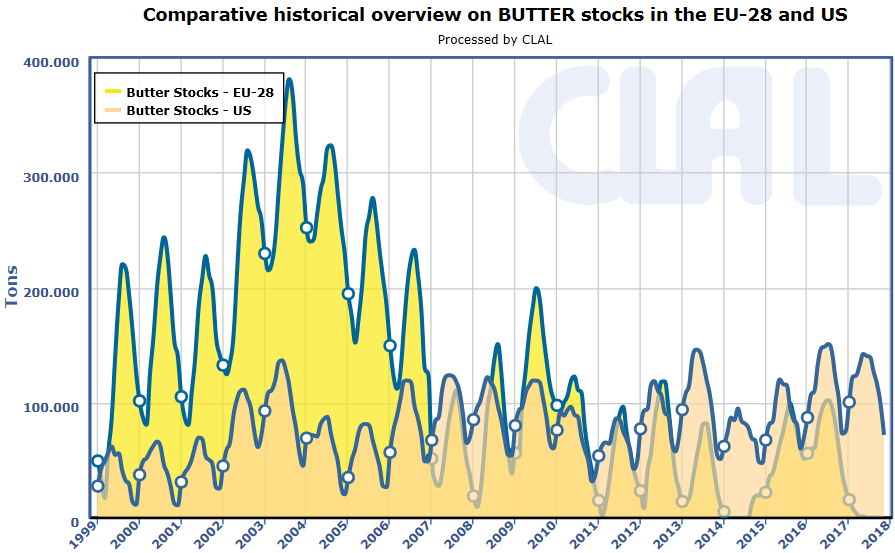

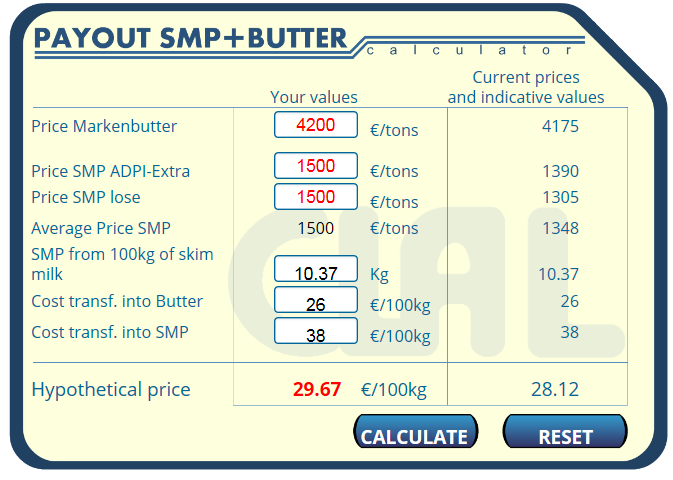

- Boterprijzen lijken te stabiliseren rondom de 4,2 euro per kg. Deze prijs is lager dan het afgelopen jaar, maar nog steeds een heel aantrekkelijk niveau. De wereldbotervoorraad is klein, dus de extra boterproductie, als gevolg van de hogere aanvoer van melk, vindt zijn weg op de markt (figuur 1 + 2).

Negatief

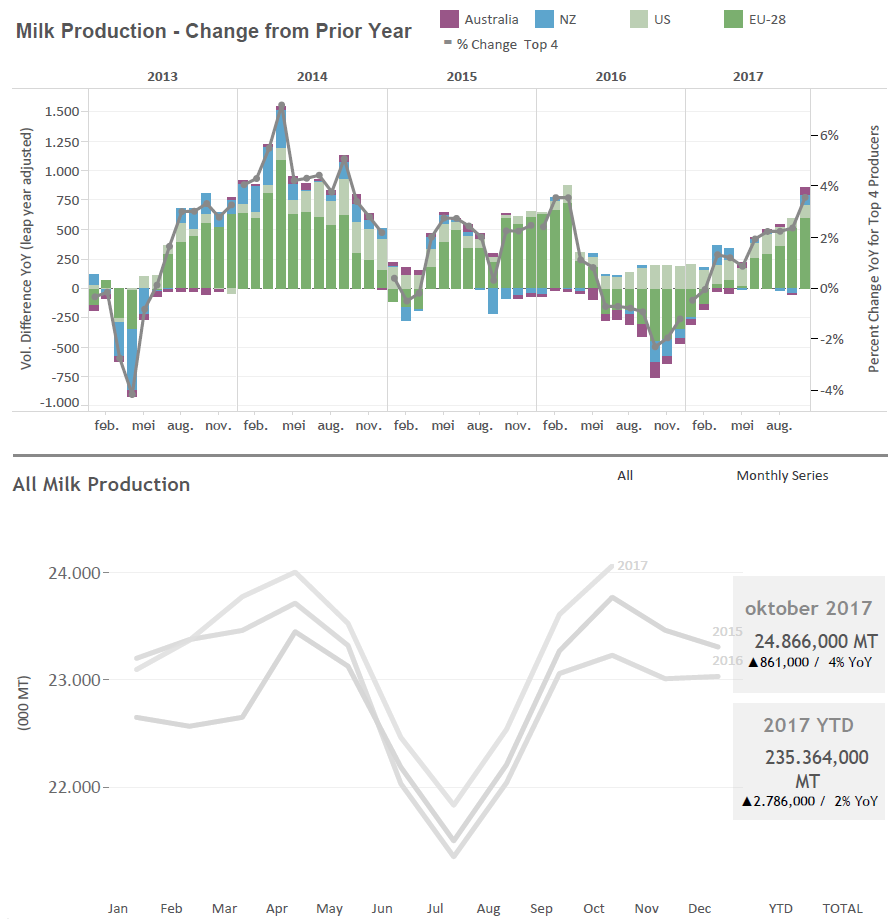

- Het melkaanbod in de wereld is zeer hoog. In de gehele maand oktober 2017 werd over geheel de wereld 4% meer melk afgeleverd als in oktober 2016 (figuur 3). Europa neemt de grootste stijging in productie voor zijn rekening. De melkprijsdaling zal in Europa hierdoor het scherpst zijn.

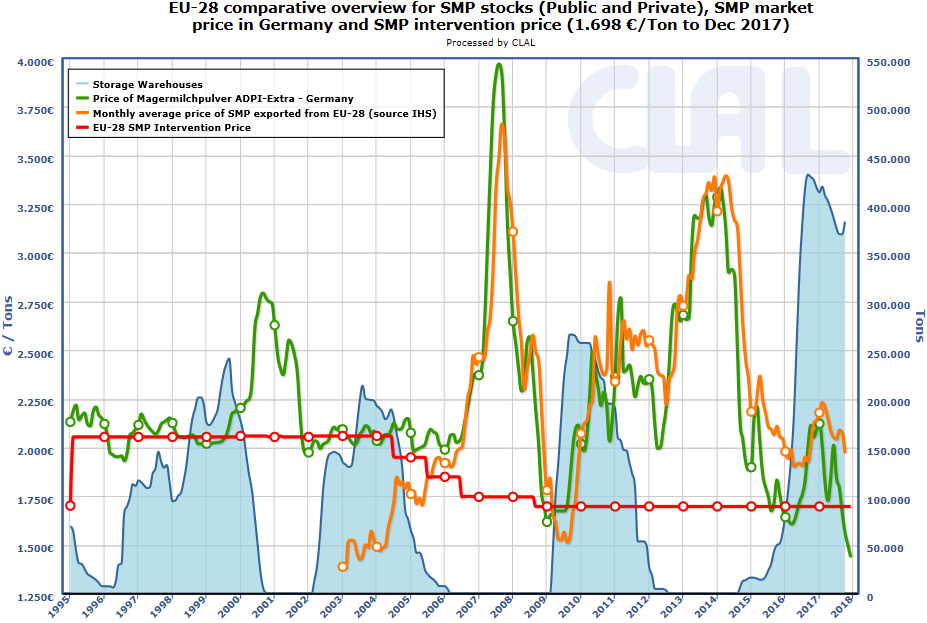

- Magere melkpoederprijzen zijn laag. Het huidige prijsniveau (1500 euro/ton) ligt onder het interventieniveau van de Europese Unie (1 800 euro/ton). Daarnaast heeft de Europese Unie nog +/- 380 000 ton in voorraad. (figuur 4).

- Prijzen van alle afgewerkte zuivelproducten staan onder druk.

Als we naar de toekomst van de melkprijs kijken, dan voorzien we kwartaal 1 van 2018 een melkprijs daling tot 30-32 euro per 100 l FPCM (Figuur 5). Deze voorspelling is geredeneerd vanuit de aangeboden contracten voor boter en magere melkpoeder in maart volgend jaar.

Figuur 1+2: Boter, boter, boter!

Bron: Clal.it 27-12-2017

Boterprijzen zijn met 4,2 euro per kilogram nog steeds goed, maar lager dan enkele maanden geleden. Daarnaast is de wereld botervoorraad klein en wordt deze eerder afgebouwd dan opgebouwd. Dit betekent dat de extra boter die geproduceerd wordt zijn weg vindt op de markt.

Figuur 3: Melkaanvoer is zeer groot

Bron: USDEC 27-12-2017

Geheel de wereld drukt het gaspedaal van de melkproductie tot de limiet. De melkprijs/voerprijsratio is boven de 2, dit betekent dat het sentiment om te melken zeer hoog is en er dus veel melk geproduceerd wordt. Gedurende oktober 2017 werd 4% meer melk geproduceerd dan gedurende oktober 2016. De extra melk vindt momenteel zijn weg niet op de wereldmarkt, daardoor geeft dit negatieve prijsdruk.

Europa neemt het grootste gedeelte van de melkprijsstijging voor zijn rekening (donker groen in het staafdiagram). 3% van de extra melk op wereldniveau is afkomstig van een Europese koe. De melkprijs dip na nieuwjaar zal zich hierdoor hoogstwaarschijnlijk het diepste zijn in de EU.

Figuur 4: Melkpoeder voorraad en prijzen.

Bron: Clal 27-12-2017

De voorraad magere melkpoeder is momenteel +/- 380 000 ton. Een uitzonderlijk grote hoeveelheid aangezien de totale jaarlijkse Europese export van magere melkpoeder ongeveer +/-650 000 ton bedraagt. De grote voorraad magere melkpoeder heeft een blijvende negatieve prijsdruk op de melkprijs.

Figuur 5: Melkprijs op basis van termijncontracten in mrt ‘18

Bron: Clal.it 27-12-2017

Op basis van de huidige Europese termijncontracten in maart 2018 zou de melkprijs kunnen dalen tot 30 euro/100 kg melk bij 4 % vet en 3,4% eiwit in meetmelk bedraagt dit 30,5 euro/100 l FPCM.